|

|

Comitente | 1ª VARA DE EXECUÇÕES FISCAIS DE LONDRINA-PR Imprimir Lotes | ||

| Classificação | Judicial - ; | |||

| Status | Encerrado | |||

| Local | Site: www.jeleiloes.com.br | |||

| Data | 1º Leilão: 24/06/2025 - Encerramento a partir das 10:00 (Somente pela internet) | |||

| Data | 2º Leilão: 24/06/2025 - Encerramento a partir das 14:00 (Somente pela internet) | |||

Fotos lote

| Lote | Tipo do Bem | Valor de Avaliação | Lance Inicial - 2ª Praça/Hasta | Valor Débito | Lance Atual | Número de Lances | Status | Número de visitas |

| 16.1 | Terrenos | R$ 5.065.000,00 | R$ 2.532.500,00 | R$ 0,00 | R$ 0,00 | 0 | Cancelado |

Processo eletrônico

AUTOS Nº: 00459037320158160014

(Clique aqui para acessar o processo eletrônico)

Descrição do lote

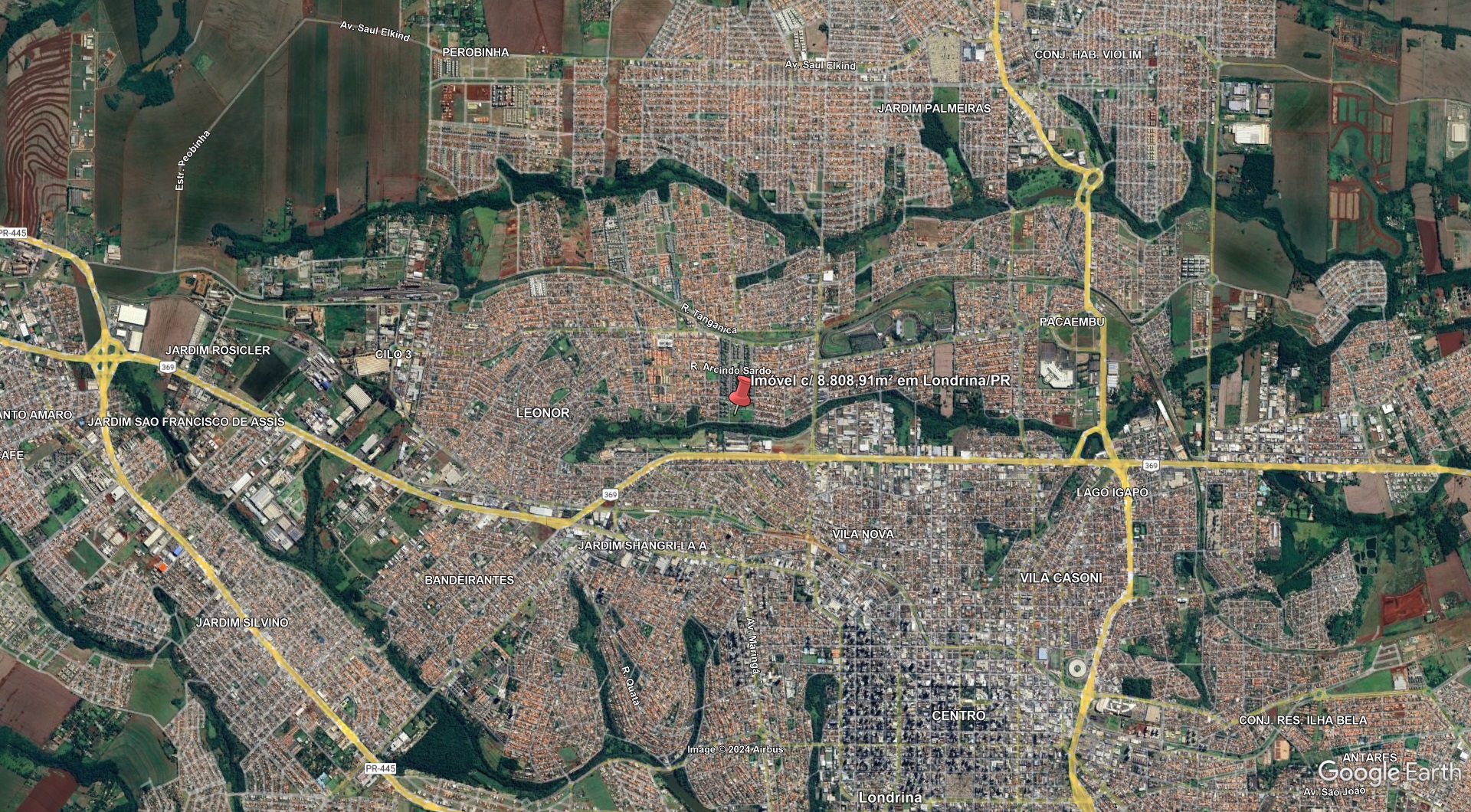

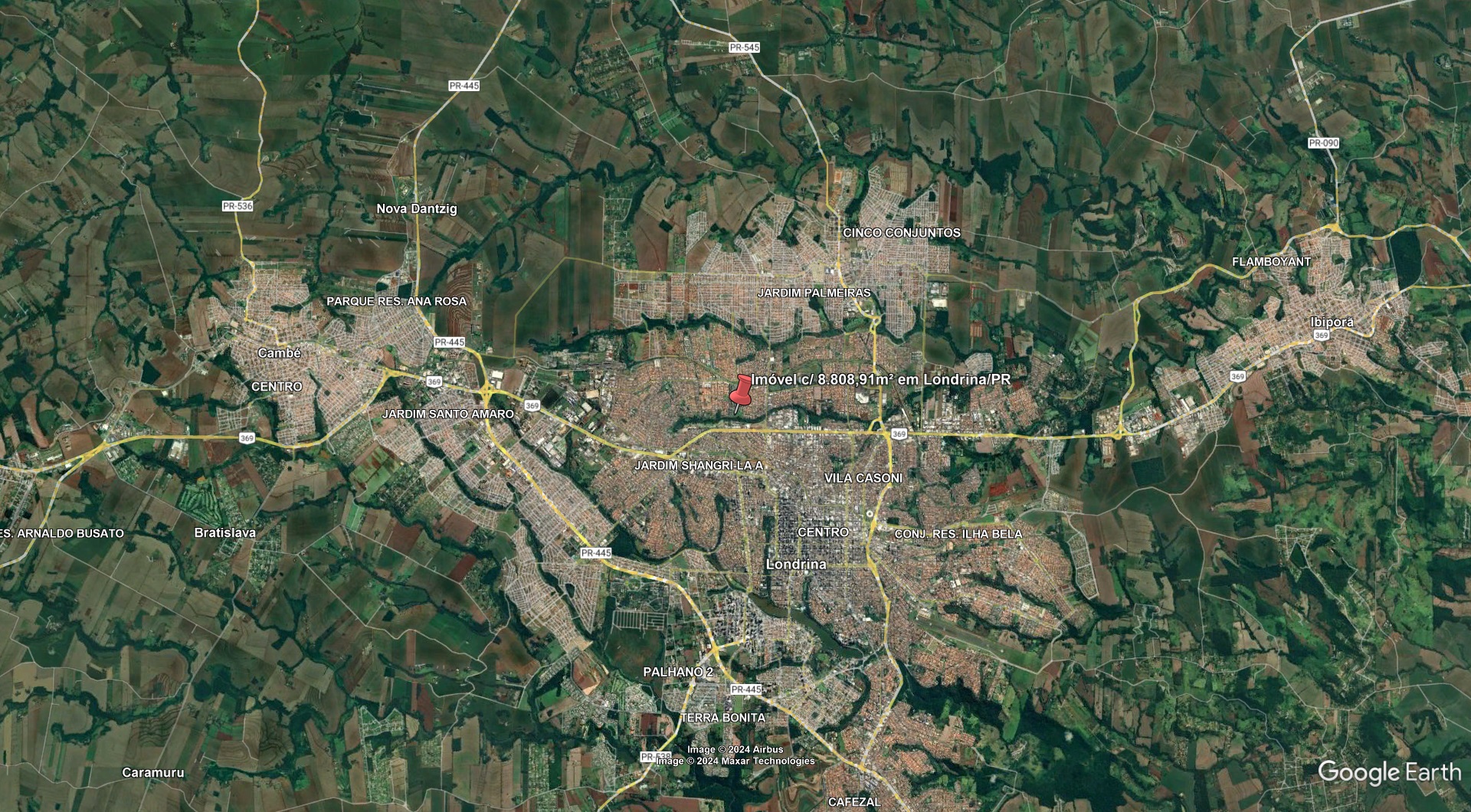

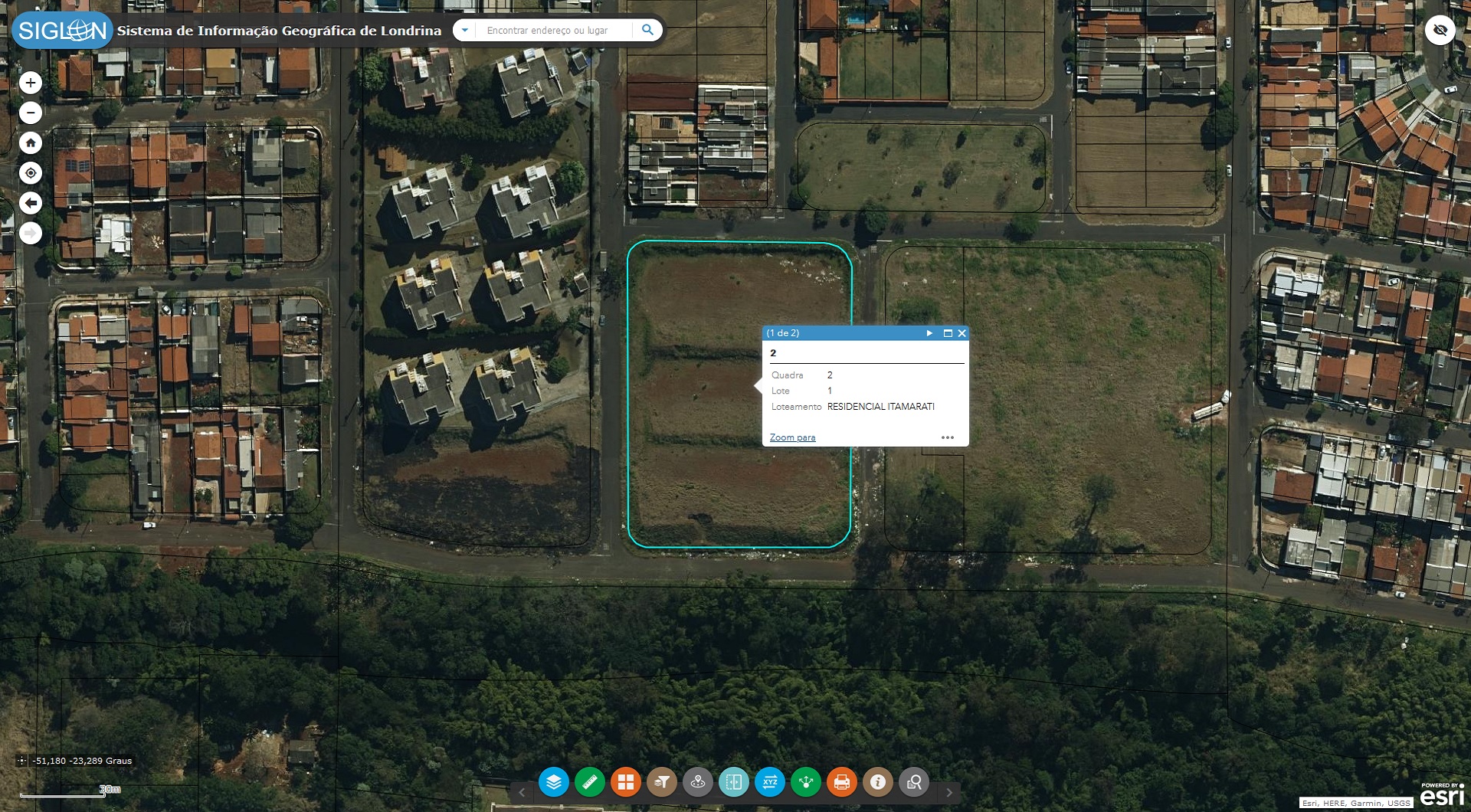

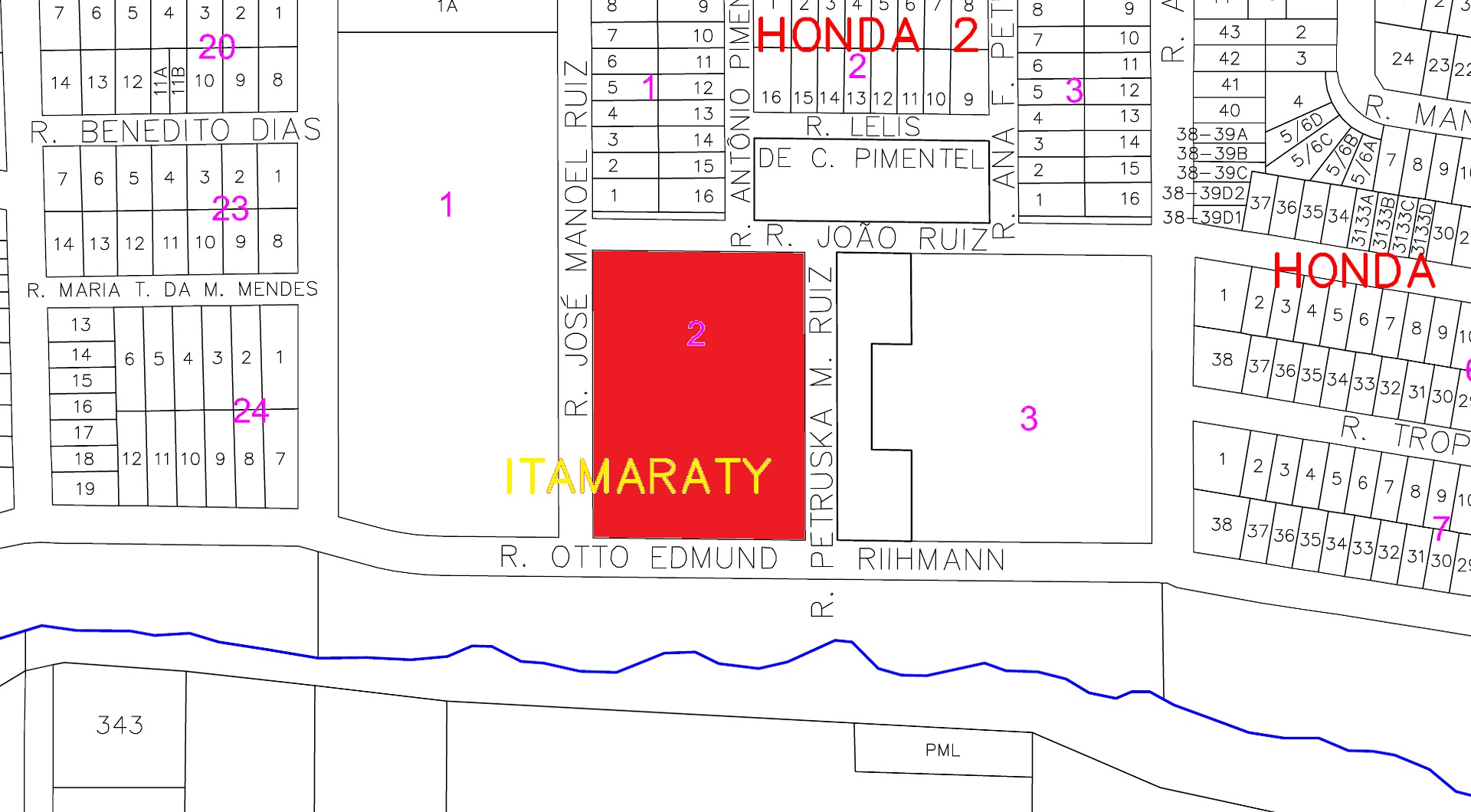

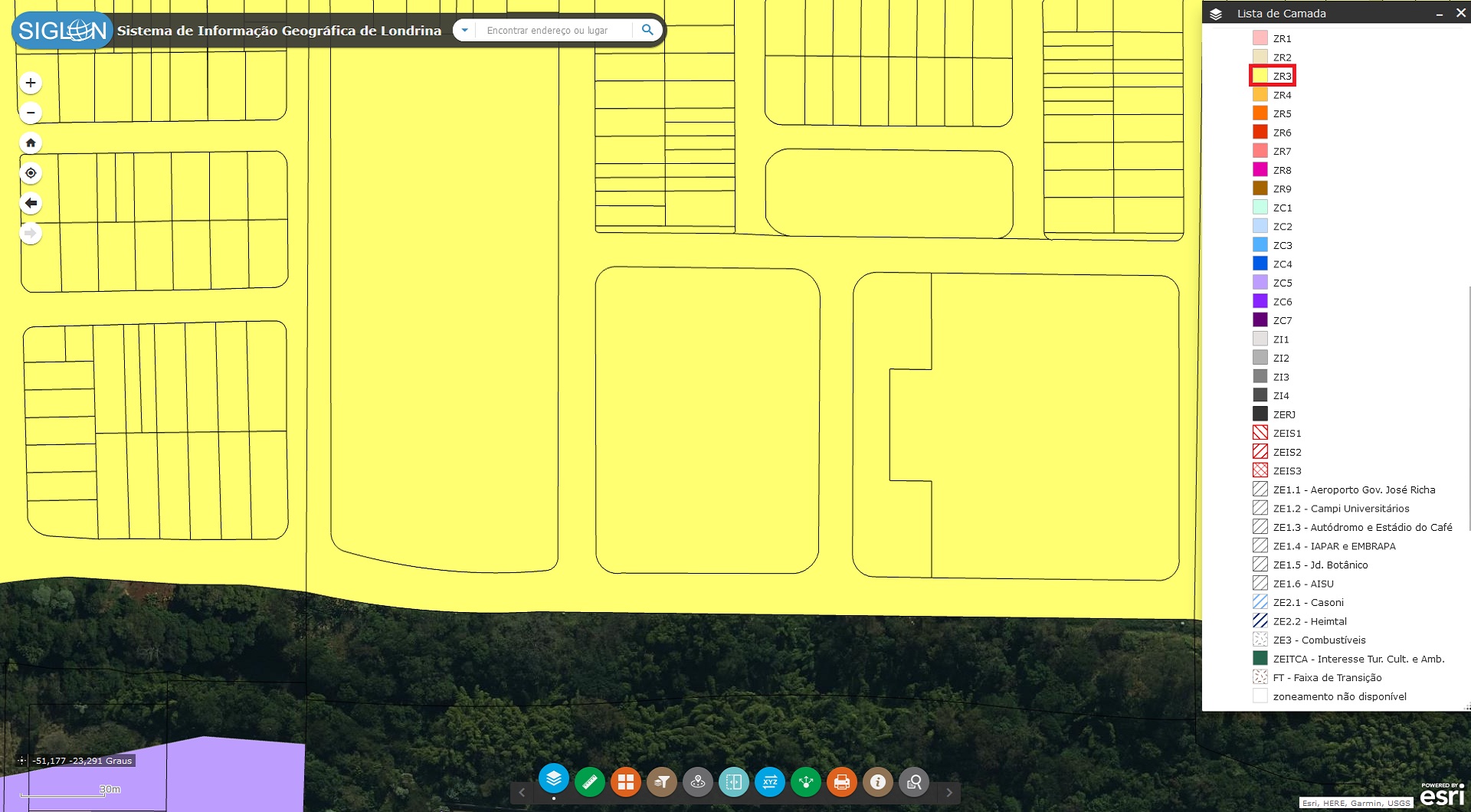

Quadra nº02, com a área de 8.808,91 metros quadrados, situada no Residencial Itamarati, nesta cidade, nesta cidade e da subdivisão do lote de terras sob n.º 332-A2, que media em seu todo 62.868,85m², constituído pela unificação do lote nº 332-A-2, com a área de 26.793,48m², este destacado da subdivisão do lote nº 332-A-1, área B, com 87.656,70m², subdivisão do lote nº 332-A, e área com 36.075,37m², remanescente do lote nº 332 – Parte 3, situado na Gleba Jacutinga, neste Município e Comarca, com as demais dados/características constantes dos autos, da inscrição municipal nº 07.01.0925.4.0302.0001 e Matrícula nº 59.938 do Cartório de Registro de Imóveis do 2º Ofício de Imóveis de Londrina Estado do Paraná. sendo imóvel sem benfeitorias com topografia acidentada e forte declive para o fundo de vale, ruas asfaltadas ao redor, sem benfeitorias.

Local para visitação

Referido bem se encontra depositado nas mãos do Sr. Depositário Público desta comarca, como fiel depositário, até ulterior deliberação.

Local do bem

Observação

ÔNUS: Av.59.938/B – Protesto contra Alienação de Bens, referente aos autos nº519/2007 movida por Minoru Akutsu, em trâmite perante o juízo da 6ª Vara Cível; R.1/59.938 – Incorporação de Condomínio; R.3/59.938 – Penhora referente aos autos nº764/2009 movida por Mario Pompeo Farina, em trâmite perante o juízo da 4ª Vara Cível; R.4/59.938 – Penhora referente aos autos nº1425/2005 movida por Mario Pompeo Farina, em trâmite perante o juízo da 4ª Vara Cível; R.5/59.938 – Penhora em favor da credora referente aos presentes autos; R.6/59.938 – Penhora referente aos autos nº 0069883-20.2013.8.16.0014 movida por Gildásio Rodrigues da Silva, em trâmite perante o juízo da 7ª Vara Cível; R.7/59.938 – Penhora referente aos autos nº 33910-77.2008.8.16.0014 movida pelo Município de Londrina, em trâmite perante o juízo da 1ª Vara de Execuções Fiscais; R.8/59.938 – Penhora referente aos autos nº 0032333-98.2007.8.16.0014 movida pelo Município de Londrina, em trâmite perante o juízo da 2ª Vara de Execuções Fiscais; R.9/59.938 – Penhora referente aos autos nº15110-74/2003 movida por Célio Kazue Abiko, em trâmite perante o juízo da 10ª Vara Cível; R.10/59.938 – Penhora referente aos autos nº 5009484-89.2016.4.04.7001 movida pela União Fazenda Nacional, em trâmite perante o juízo da 7ª Vara Federal; Av.11/59.938 – Indisponibilidade de Bens, referente aos autos nº 00100042020125090093, em trâmite perante o juízo da 1ª Vara do Trabalho de Cornélio Procópio – Pr; Av.12/59.938 – Indisponibilidade de Bens, referente aos autos nº 00001006420185090513, em trâmite perante o juízo da 3ª Vara do Trabalho; Av.13/59.938 – Indisponibilidade de Bens, referente aos autos nº 00009451420138160162, em trâmite perante o juízo da Vara Cível de Sertanópolis – Pr; R.14/59.938 – Penhora referente aos autos nº 0041301-73.2014.8.16.0014 movida pelo Município de Londrina, em trâmite perante o juízo da 1ª Vara de Execuções Fiscais; R.15/59.938 – Penhora referente aos autos nº 0031424-07.2017.8.16.0014 movida pelo Município de Londrina, em trâmite perante o juízo da 1ª Vara de Execuções Fiscais; AV.16/59.938 – Indisponibilidade de Bens, referente aos autos nº00296453720058160014, em trâmite perante o juízo da 8ª Vara Cível; Av.17/59.938 – Indisponibilidade de Bens, referente aos autos nº 00233875420188160014, em trâmite perante o juízo a 1ª Vara da Fazenda Pública; Av.18/59.938 – Indisponibilidade de Bens, referente aos autos nº 00659841920108160014, em trâmite perante o juízo da 7ª Vara Cível; Av.19/59.938 – Indisponibilidade de Bens, referente aos autos nº 00232667520088160014, em trâmite perante o juízo da 1ª Vara Cível; Av.20/59.938 – Indisponibilidade de Bens, referente aos autos nº 00164410820148160014, em trâmite perante o juízo da 2ª Vara de Execuções Fiscais; Av.21/59.938 – Indisponibilidade de Bens, referente aos autos nº 00400002820138160014 em trâmite perante o juízo da 9ª Vara Cível; Av.22/59.938 – Indisponibilidade de Bens, referente aos autos nº 00232667520088160014, em trâmite perante o juízo da 1ª Vara Cível; R.23/59.938 – Penhora referente aos autos nº0023613-35.2013.8.16.0014 movida pelo Município de Londrina, em trâmite perante o juízo da 1ª Vara de Execuções Fiscais; R.24/59.938 – Penhora referente aos autos nº 0045903-73.2015.8.16.0014 movida pelo Município de Londrina, em trâmite perante o juízo da 1ª Vara de Execuções Fiscais; R. 25 – Penhora referente aos autos nº53179-19.2019.8.16.0014 movida pelo credor, em trâmite perante este juízo; Av.26 – Indisponibilidade de Bens, referente aos autos nº 00301859420198160014, em trâmite perante o juízo da 2ª Vara de Execuções Ficais; R.27 – Penhora em favor do credor, referente aos autos nº 66308-23.2021.8.16.0014, em trâmite perante este juízo, conforme matrícula imobiliária do evento 206.1. Eventuais outros constantes da matrícula imobiliária após a expedição do respectivo Edital. Registro de Penhora junto ao Depositário Público desta comarca, conforme certidão do evento 176.1. Em caso de arrematação de bem imóvel, para expedição da respectiva carta, deverá o arrematante recolher as custas referente à expedição da Carta de Arrematação, bem como comprovar o pagamento do Imposto de Transmissão de Bens Imóveis – ITBI, para bens móveis, recolhimento da GRC para cumprimento do Mandado de Entrega; é obrigação do arrematante arcar com os tributos cujos fatos geradores ocorrerem após a data da expedição da carta de arrematação. OBSERVAÇÃO: Os bens serão adquiridos livres e desembaraçados de quaisquer ônus, até a data da expedição da respectiva Carta de Arrematação ou Mandado de Entrega – (Artigo 908, parágrafo 1º do CPC e Artigo 130, parágrafo único do CTN). Ressalta-se que o Decreto Municipal nº 617, de 17 de junho de 2010, encerrou a problemática advinda do entendimento anteriormente adotado pelo Município de Londrina, com fundamento em julgado do STJ (RESP nº 720196-SP), quanto à responsabilidade pelo pagamento do IPTU. De acordo com o art. 3o do referido decreto, no caso de arrematação em hasta pública, o arrematante não é responsável pelos débitos tributários anteriores à arrematação. OBSERVAÇÃO 1: Consoante o disposto no artigo 892 do Código de Processo Civil/2015, a arrematação far-se-á mediante o pagamento imediato do preço pelo arrematante, por depósito judicial ou por meio eletrônico. OBSERVAÇÃO 2: Consoante o disposto no artigo 895 do Código de Processo Civil/2015: “O interessado em adquirir o bem penhorado em prestações poderá apresentar, por escrito: I – até o início do primeiro leilão, proposta de aquisição do bem por valor não inferior ao da avaliação; II – até o início do segundo leilão, proposta de aquisição do bem por valor que não seja considerado vil, da seguinte forma: Em qualquer dos casos, deverá haver o pagamento de 25% do valor do lance à vista e o restante parcelado em até 30 (trinta) meses), em se tratando de bem imóvel e 12 (doze) meses, em se tratando de bem móvel. As parcelas serão atualizadas pela média aritmética simples dos índices INPC e IGP-DI – (Decreto nº 1544/1995), a partir da data da arrematação. Será lavrada hipoteca sobre o bem como garantia do pagamento das prestações, o que constará do auto de arrematação e da carta de arrematação, para fins de averbação junto ao Registro de Imóveis, e, em se tratando de bem móvel, por caução idônea, ou seja: a)caução real, ou seja, oferta de bem imóvel livre e desembaraçado, cuja avaliação seja superior a avaliação do bem arrematado; (b)caução fidejussória (fiança) – devendo demonstrar que em face do fiador (e sua esposa e ou companheira) não pendem ações executivas ou anotações negativas e cadastros de inadimplentes, além de comprovar que o fiador e eventual cônjuge ou companheiro possui um patrimônio mínimo para fazer frente à dívida; (c)seguro bancário. A ordem de entrega do bem móvel ou a carta de arrematação do bem imóvel, com o respectivo mandado de imissão na posse, será expedida somente depois de efetuado o depósito ou prestadas as garantias pelo arrematante, bem como realizado o pagamento da comissão do leiloeiro e das demais despesas da execução (art. 901, § 1º, NCPC); recolhido quando for o caso, o imposto de transmissão e transcorrido sem manifestação os prazos estabelecidos por lei. No caso de atraso no pagamento de qualquer das prestações, incidirá multa de dez por cento sobre a soma da parcela inadimplida com as parcelas vincendas. O inadimplemento autoriza o exequente a pedir a resolução da arrematação ou promover, em face do arrematante, a execução do valor devido, devendo ambos os pedidos ser formulados nos autos da execução em que se deu a arrematação. Assinalo, ainda, que a apresentação de proposta escrita de arrematação, mediante prestações não suspende o leilão e somente prevalecerá caso inexistente proposta de pagamento do lance à vista. Inexistindo proposta de pagamento à vista e havendo mais de uma proposta de pagamento parcelado, estas deverão ser submetidas a apreciação deste juízo, sendo que prevalecerá a proposta de maior valor, ou em iguais condições, a formulada em primeiro lugar (art. 895, § 8º, I e II, NCPC). OBSERVAÇÃO 3: Qualquer que seja a modalidade de leilão, assinado o auto pelo juiz, pelo arrematante e pelo leiloeiro, a arrematação será considerada perfeita, acabada e irretratável, ainda, ainda que venham a ser julgados procedentes os embargos do executado ou a ação autônoma de que trata o § 4º deste artigo, assegurada a possibilidade de reparação pelos prejuízos sofridos (artigo 903 do Código de Processo Civil/2015), podendo o arrematante desistir da aquisição apenas nas hipóteses do § 5º do Art. 903 do CPC/2015). O presente edital será publicado no site do leiloeiro www.jeleiloes.com.br, de forma a cumprir o preconizado pelo artigo 887, parágrafo 2º do Código de Processo Civil/2015, o qual estará dispensado à publicação em jornal. COMISSÃO DO LEILOEIRO: será paga pelo arrematante no percentual que estipulo em 5% (cinco por cento) do valor da arrematação; em caso de adjudicação, pagamento/parcelamento do débito exequendo ou pedido de adiamento da hasta pública por qualquer causa, antes dos leilões públicos, mas depois de realizadas as despesas, visando à sua realização, o adjudicante, o devedor ou a pessoa que deu causa ao adiamento, respectivamente, deverá ressarcir os valores comprovadamente desembolsados pelo leiloeiro, sendo nesses casos, indevida a comissão; em caso de adjudicação o exequente deverá pagar a comissão do leiloeiro quando adjudicar os bens arrematados em leilão.

Histórico de lances

| Internauta | Data | Hora | Pagamento | Valor do Lance |

|---|

***** Atenção investidores/clientes, PARA PARTICIPAÇÃO NA MODALIDADE "ON LINE", é obrigatório o cadastro, encaminhamento de todos os documentos pessoais/jurídicos, e a solicitação de habilitação, junto ao site www.jeleiloes.com.br com antecedência mínima de 24 horas antes do último dia útil que antecederá o leilão, seja ele em 1º e/ou 2° Leilão.

Todo o material de propaganda não tem validade jurídica, pois se trata de mero material de divulgação, com informações limitadas e resumidas, vale o que consta no edital.